Incentivi

50% Efficienza energetica e Superbonus 110%

Detrazione fiscale del 50% Efficienza energetica e Superbonus 110% (fino al 31/12/2021)

Il 1° gennaio è entrata in vigore la LEGGE DI STABILITÀ 2021. La Legge ha confermato le detrazioni fiscali del 65% per gli interventi di efficientamento energetico (meglio note come Ecobonus) con una riduzione ormai confermata dal 2018 del 50% per gli impianti di riscaldamento a biomassa. Inoltre con medesima legge di Bilancio è stato prorogato il Superbonus del 110% fino al 30 Giugno 2022.

La spesa per l’installazione degli apparecchi a biomassa è oggetto, da parte del consumatore, di agevolazione sotto forma di detrazione come stabilito dai seguenti riferimenti legislativi:

- ECOBONUS: Riferimento legge 296/2006 art. 1. comma 347 della legge finanziaria 2007, e da ultimo il D.L. nr. 63 del 04/06/2013 art. 14 comma 2 bis – la detrazione spetta nella misura del 50% per i generatori alimentati a biomassa fino al valore massimo di € 30.000,00. Prorogato a tutto il 2021

- SUPERBONUS: Art. 119 del D.L. n. 34 del 19/05/2020 (Rilancio) convertito nella legge n. 77 /2020, come spesa trainata. L’installazione di una caldaia a biomassa a 5 stelle, in aree non metanizzate nei comuni non interessati dalle procedure europee di infrazione n. 2014/2147 del 10/07/14 o n. 2015/2043 del 28/05/15, è considerato intervento trainante.

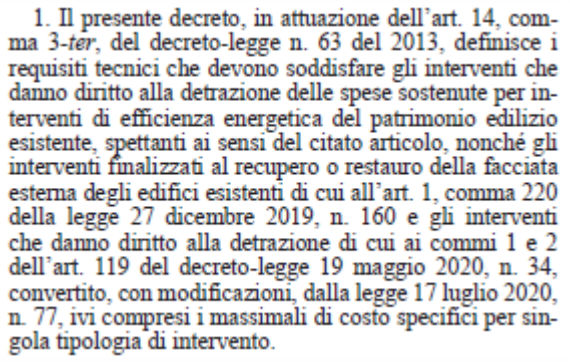

A seguito del Decreto istitutivo del Superbonus, il Ministero dello Sviluppo Economico ha emanato il DECRETO DEL 6 AGOSTO 2020, che si applica anche agli incentivi previsti nell’Ecobonus. Di seguito si riportano gli articoli di interesse di settore:

- art. 1 – Richiama il DL 63/2013 – Disposizioni sulla prestazione energetica nell’edilizia

- Art. 2 – Identifica la tipologia dell’intervento richiamando il comma 347 della finanziaria 2007

Gli interventi Ecobonus e Superbonus, riguardanti l’installazione degli apparecchi a biomassa, possono essere così riassunti con riferimento al decreto del 6/08/2020.

Premessa: La stufa ed il caminetto o termocamino a legna o a pellet sono considerati impianto di riscaldamento, senza limiti di potenza, a seguito Dlgs. N. 48/2020 che modifica il punto 1-tricies del comma 1 dell’art. 2 del Dlgs n. 192/2005.

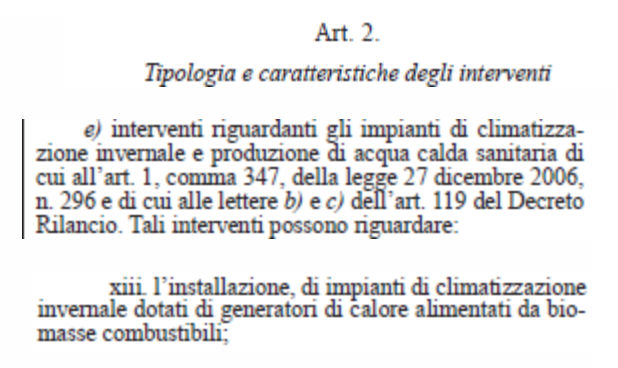

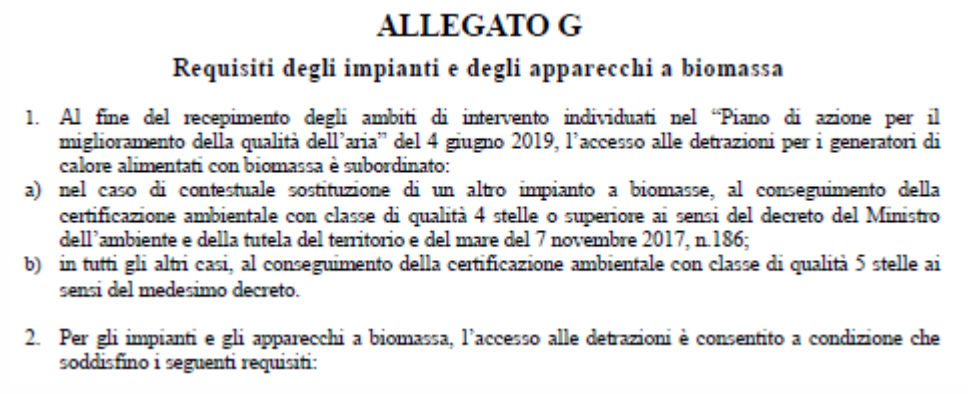

ALLEGATO G del decreto 6/08/2020:

| REQUISITI DEGLI IMPIANTI E DEGLI APPARECCHI A BIOMASSA | ECOBONUS | SUPERBONUS |

|---|---|---|

| Il Pellet deve essere certificato in conformità alla norma UNI EN ISO 17225 – 2 e rispettare le condizioni di cui allegato X, parte II, sezione 4, paragrafo 1, lettera d) della parte V del Dlgs 152/2006 | X | X |

| Sostituzione di un impianto a biomassa: il nuovo apparecchio deve avere classe di qualità minima pari a QUATTRO stelle | X | X |

| Sostituzione di un impianto NON a biomassa con un apparecchio a Biomassa, questo deve avere la classe di qualità minima di CINQUE stelle | X | X |

| Installazione di un apparecchio a biomassa senza sostituzione, l’apparecchio deve rispettare la classe di qualità minima di CINQUE stelle | X | X |

| Le caldaie con alimentazione manuale del combustibile deve rispettare la norma EN 303-5 | X | X |

| Le caldaie automatiche a pellet deve prevedere un volume di accumulo per minimizzare i cicli di accensione e spegnimento | X | X |

| Le stufe ed i termocamini a pellet devono rispettare la norma UNI EN 14785 | X | X |

| I termocamini a legna devono rispettare la norma UNI EN 13229 | X | X |

| Miglioramento di due classi energetiche | non richiesto | X |

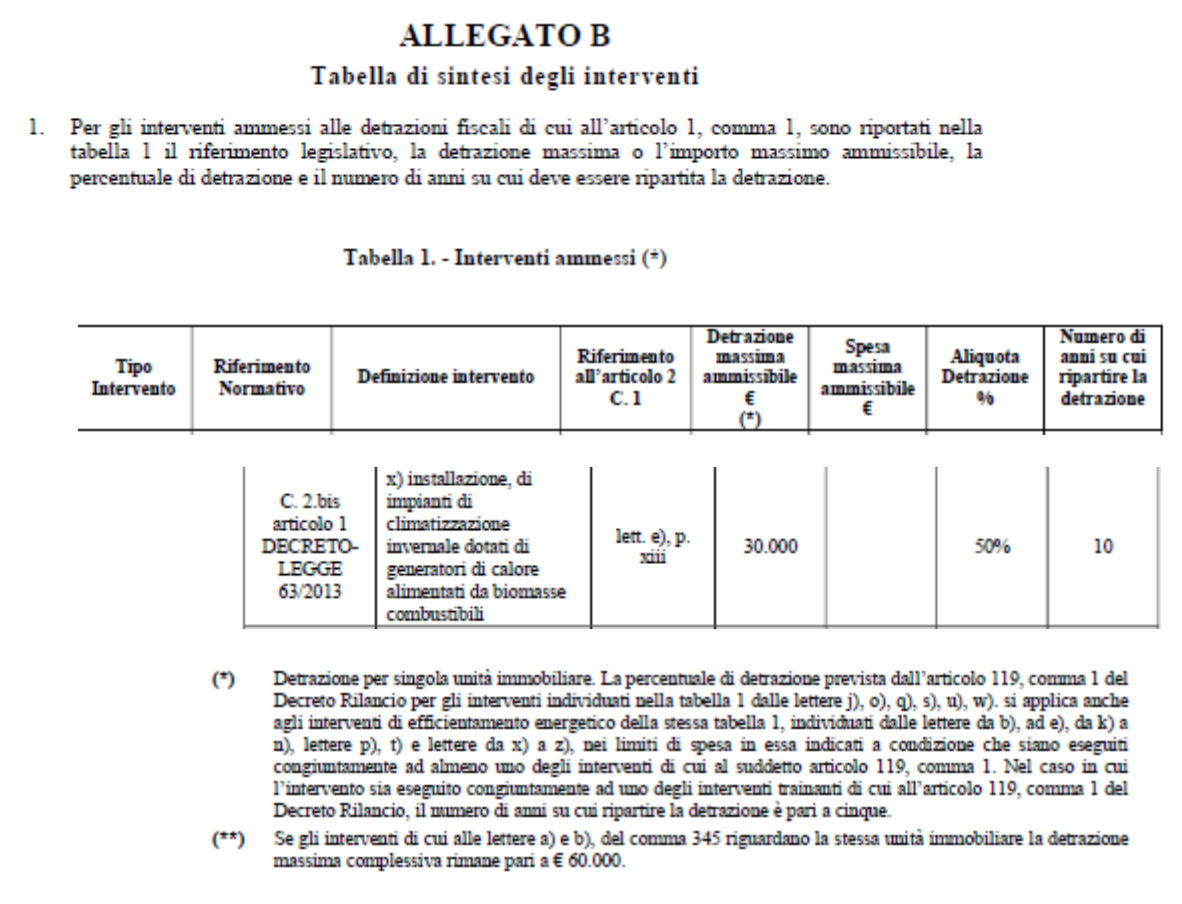

Limiti delle agevolazioni – art. 3 del decreto 6/08/2020 – vedere allegato B al decreto stesso: (il numero degli anni per la detrazione in caso di applicazione dell’art. 119 DL Rilancio sono ridotti a 5, vedere postilla con (*))

Contatti

![]()

APPLiA Italia

Via Matteo Bandello 5

20123 Milano

CF: 97434680159

P.IVA: 05455230960

Segreteria Generale

Tel. +39.02.435.188.1

Fax. +39.02.439.955.25

email: segreteria@appliaitalia.it

Personalità giuridica riconosciuta – Iscrizione nel Registro della Prefettura n. 1068, pag. 5286, vol. 5°